最近两天,在南非发现的新冠病毒新变种Omicron(汉语翻译为奥密克戎)震惊全球。

这种变体发现24小时后,就让WHO专门召开全球紧急会议,并且给这一病毒命名。

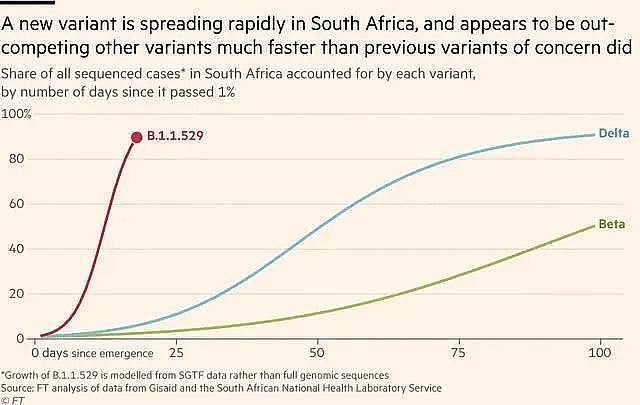

奥密克戎相对以前的新冠病毒已经发现超过50处突变,现有证据现显示它的传染性以及突破疫苗防控的能力都超过现在全球流行的德尔塔病毒。

这些特性让全球各国媒体都封这一新冠变种为“新毒王”,欧美股市全线暴跌,原本坚挺的原油价格,也在一天之内暴跌13%。

最近几天,很多自媒体和学者都从病毒本身,全球防疫,我国防疫政策等方面“解读了新毒王对我们未来日子的影响”。

我今天这篇文章主要从经济方面谈“新毒王对我们未来生活的影响”。

壹、四季度经济趋势的变化

我每年11月,都会收集各方资料,写第二年经济预判的文章。

但过去两天,新冠变种突袭全球,让我一个月辛苦完成的文章全部作废。

因为我国的经济虽然是“以我为主”,但是欧美与发展中国家的“经济与产能复苏进度”依旧会对我们的需求与竞争产生影响。

我原先的经济预判,都是在“明年疫情不会消失,可是欧美发达国家已经适应与病毒常态化共存”的背景下,推导世界各国的经济政策。

昨天“变种新毒王”横空出世,之所以能够一天打崩全球股市和能源市场,就是因为它扭转了人们对“发达国家常态化与病毒共存,经济产能快速复苏”的预判。

外部经济状况的“完全反转”,当然也会对我们明年的经济增长,货币政策,老百姓的收入增长产生影响。

就在上周,统计局和央行公布了两份“重磅报告”,大家可能缺乏关注。

统计局公布的是10月我国部分经济指标,央行公布的则是我国“第三季度货币政策执行报告”。

这两份关于经济增长与货币政策的报告,与过去同类报告进行对比研读,通过一些“新提法”的变化,就能预判四季度与明年上半年的经济增长状况和货币政策变化。

从公布的10月经济指标来看,虽然依旧明显弱于疫情之前,但对比触底的8~9月数据,已经有明显“回升”迹象。

首先,最亮眼的数据还是“进出口”。网上有舆论认为外贸行业已经是我国经济复苏的“最后遮羞布”,这一势头将快速消退。

我之所以将进出口作为10月经济数据第一亮点,是因为相对于前九月已经很逆天的外贸数据,10月还有新突破。

10月份,我国货物进出口总额同比增长17.8%,比上月加快2.4个百分点。其中,出口增长20.3%,比上月加快了0.4个百分点。进口增长14.5%,比上月加快4.4个百分点。

因为去年经济基数较低,因此“同比增长高”很正常,难得的是“环比上月”还能有较大的增长。10月份制造业PMI中的新出口订单指数比上月回升了0.4个百分点。

10月经济的第二亮点,是我国经济增长的传统引擎“规模以上工业增加值”在疲软了几年后,10月也有逆转数据。

10月份,规模以上工业增加值同比实际增长3.5%(为扣除价格因素的实际增长率)。

虽然增长数值不高,却是增速连续回落9个月后,首次出现回升。

10月份,规模以上工业中,41个大类行业有22个行业增速回升,比上月增加了10个行业。

590种工业产品中,有288种产品产量增速回升,比上月增加了117种。

今年三季度经济增长4.9%低于预期,主要就是9月的多项经济数据显示“崩坏迹象”。

因此10月“经济细节指标”对比9月,是逆转而不是延续,这让大家明白,9月那么惨的数据已经是“筑底”了。

今年9月曝光引发高层关注的“大面积限电”事件,也在10月完全逆转。

10月份,煤炭、电力行业增加值同比分别增长了9.2%和10.7%,比上月分别加快6.3和1.8个百分点。

其中,原煤产量同比增长4%,因为严格的“环保减排”举措,我国的原煤一直是“去产能”状态,这次增速快速由降转升,体现高层的宏观调控能力与效果都非常迅速而强大。

当然,10月经济数据依旧延续了过去一整年体现的一个“危险趋势”还在增大。

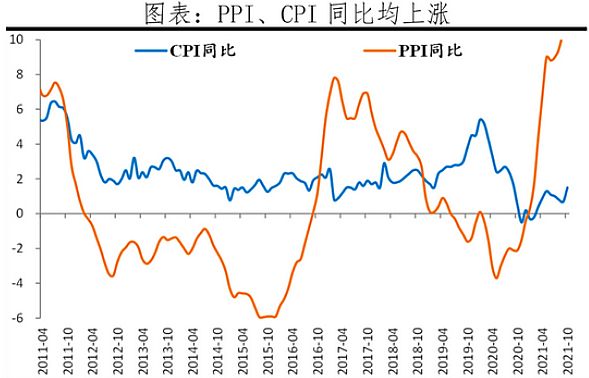

就是我在过去几个月经济类文章里提过多次的“生产PPI与消费CPI剪刀差”不断扩大的问题。

贰、我们要听懂“经济部门的真话”

10月,CPI在1%以下徘徊了大半年之后,快速攀升,来到1.5%。9月的CPI是0.7%,如此翻倍增长有点吓人,但是CPI1.5%是相对健康的通胀数据。

10月真正吓怕制造业的数据是PPI上涨历史性达到13.5%,PPI与CPI的剪刀差也达到了历史最高值12%。

10月以来,我国的经济数据明显在好转,可是绝大多数人都感觉日子更难熬了!

会有人在网上抱怨:统计数据与真实感受背离,统计部门每天都在说假话!

这是误解!就拿这次统计部门的记者会上,就说了“尺度很大的真话”,只是你要听得懂才行!

统计部门在介绍我国整体经济状况时,居然说了“看起来好像出现了一些滞胀的表象,但是这种情况是受到短期冲击因素造成的,是一种阶段性的状况。”

虽然国家部门判断这是“阶段性状况”,但这是统计部门疫情以来第一次提及“滞胀”。

而且国家部门承认出现了“滞胀的现象”。

我在过去一些文章里,强调美国迫在眉睫的“经济危机”,就是连续多月居高不下的通货膨胀。通胀长期在5%~6%徘徊。

可是在经济周期中,最严重的危机阶段,绝不是“通胀”,而是“滞胀”。

通胀就是“物价飞涨,钱不值钱”,大家能够没有门槛的理解这个经济概念。

滞胀因为“出现少,讳莫如深”,大家也不理解它的含义。

通俗的讲,滞胀就是“经济停滞+通货膨胀”。所以经济滞胀的两个鲜明标志是经济增长缓慢或停滞,同时通货膨胀居高不下。

我国改革开放四十多年来,经济周期起起伏伏,却从来没有处在“滞胀”周期过。

因为滞胀原本是高度发达经济体才会有的“富贵病”,成熟的发达经济体,经济一直是低速增长的,一旦遭遇科技瓶颈或者资产泡沫,经济在一两年内处于停滞或者倒退,都可能出现滞胀。

我国在过去四十年,特别是加入世贸组织之后,直到新冠疫情爆发,经济增长从未低于6%,是全世界都羡慕的“超长周期经济快速增长”。

因为我国没有出现过滞胀的前提条件——经济停滞,因此我国在可见的未来,都不会出现“西方经济学意义下的滞胀”。

既然我国的中高速发展不会出现“西方滞胀”,那国家部门为什么要破天荒承认“出现滞涨表象”呢?

因为发展中国家,有充分的新增就业人员,创造新增GDP。我国每年都会有1000~1200万新增就业人口。

根据经济学规律,每新增200万就业人口,就能创造1%的经济增长。

在新增劳动力与退休劳动力几乎持平,甚至负增长的发达国家,是没有“劳动力红利”这一天然增长的。

因此我国要做类比西方经济体的研究,就要剔除新增劳动力“与生俱来”的增量。

我国每年新增劳动力,带来的基础经济增长,就在5%~6%之间。

换句话说,如果我国经济增长长期徘徊或者低于5%,就已经等同于西方经济概念中的“发展停滞”。

去年底以来,我国大力打击996,其实是在降低单一劳动人口的经济占比。

随着经济高质量发展,如果未来4%的经济增长就能容纳1000万新增就业人口,而我国经济增长维持在5.5%~6%,就可以熬过这段“发展中国家的滞胀周期”。

经济滞胀的另一个“表象”,是通货膨胀。

在经济学规律中,通胀率维持在2%以下,被认为是“最健康”的经济状态。

从这个角度来讲,今年以来,我国通胀一直是“经济非常健康”的,到了10月份,大涨到1.5%,依旧还在健康区间。

我以前说过,我国今年消费疲软,倒逼“生产成本增长无法正常传导到消费领域”。

正常的经济状况下,PPI大涨4~5个月后,会传导导致CPI大涨。

今年我国PPI已经大涨超过半年,CPI才开始微微抬头。可是这种传导趋势,已经比三季度通畅许多。

可以预判,今年四季度到明年上半年,CPI会温和上涨,直到突破3%。

叁、明年我们的日子会如何?

如果石油和铁矿石等原始资料继续飞涨,我国的PPI根本压制不住,就算传导不通畅,但最终还是会引发CPI跟涨,形成高通胀。

从经济增长的趋势来看,明年普遍预测在5.5%左右,如果在此背景下,CPI涨超4%,那就满足“发展中国家的经济滞胀”了。

就在这种危机成为明年经济的一种预判时,“新冠变种毒王”来了。

新冠变种毒王最大的破坏力,就是破坏全球产能恢复的预期,将原油和铁矿石等价格彻底打了下去。

“新冠变种”在欧美的传播,如果继续导致原油等生产资料的杀跌,会让我国PPI快速回落,PPI与CPI的剪刀差快速缩小,明年上半年的这颗雷就解决了。

因为我国在过去两年“动态清零,精准防疫”政策取得的经验,变种新毒王对我们的经济冲击会减小。

如果变种新毒王在欧美也呈现和非洲南部一样的恐怖传染力,欧美的“躺平”政策将被更多的“封城”和紧急状态所取代,许多人预判,欧美经济会出现去年下半年一样的“反复”状态。

一旦欧美经济出现“反复”,已经进入“收水”周期的欧美发达经济体,有可能货币政策再次出现“放水”等摇摆政策。

我国上周央行公布的“三季度货币政策执行报告”里,一些表述的变化,也预告了我国今年底到明年上半年的政策变化。

从2020年一季度开始,央行货币政策报告里,提及宏观经济,都会用“稳中向好”这个词。

在三季度报告里,删除了“稳中向好”,改为“保持经济平稳运行的难度加大”。

疫情以来的货币政策报告里,强调解决经济复苏中的“不稳固、不均衡的结构性问题”。

在三季度的货币政策报告里,经济复苏的问题上升到“阶段性、结构性和周期性问题”。

在货币政策里,“周期性”是一个非常敏感的词。

如果是阶段性问题,熬过一段时间,危机自然过去。

如果是结构性问题,进行“调结构”,“结构型宽松”就能解决。

周期性问题,才是需要大力气,花更多“货币政策组合拳”才能解决的问题。

而且提到“周期性问题”,就会想到我们的“逆周期调节法宝”。

从这个角度来看,明年上半年稳定经济增长的“难度变大”,通胀会温和持续上升,经济复苏又叠加“周期性问题”。

因此我预判明年货币政策的宽松会“宽于2021年”,至于这次货币宽松的幅度,多大程度的比照2020年,这取决于变种新毒王对欧美发达国家与发展中国家的经济破坏程度。

以我国的防疫体制优势,明年疫情防控是稳的,大家的日子会在“宽货币”背景下,比今年舒心一些!

责任编辑:搁浅

透视西方民主真相、解读新闻热点事件、剖析舆情事态走向、更多精彩原创时评。

敬请关注西征网微信,扫描二维码免费订阅。