几天前,美国最新公布的两大通胀指标稳步上升,这也意味着,美联储大概率不会停下加息的步伐。

加息,对美联储来说是无奈中的主动选择,而对于很多国家的货币政策制定者来说,却是被动选择的无奈。

最近,西方媒体就以“世界开始憎恶美联储”为题,抨击美联储引发的“加息潮”将世界经济推向衰退的境地。

美联储加息冲击全球经济体系的大背景下,有些国家受到的影响尤为剧烈。美国知名经济学家、《金融帝国》的作者迈克尔·赫德森一直在追踪这种影响,他告诉谭主,英国和日本的情况不容乐观。

作为美国意图控制亚欧大陆两个最重要的支点,日本与英国在美国暴力加息的重压下,左支右绌。

面对美国加息,尽管两国做出了不同的应对,但结果,是各有各的危机:

英国选择加息。但紧缩的货币政策让英国经济面临陷入衰退的风险,英国经济学家已经发出警告,预计从今年10月到明年6月,英国经济每个季度将萎缩0.2%左右。

日本选择不加息。但美国和日本之间的利差会让投资者大举抛售日本国债,日债市场的波动又会引发各国对日本债务问题的担忧。

加息与不加息,都是难题,这就是所谓“美元霸权”的影响力。

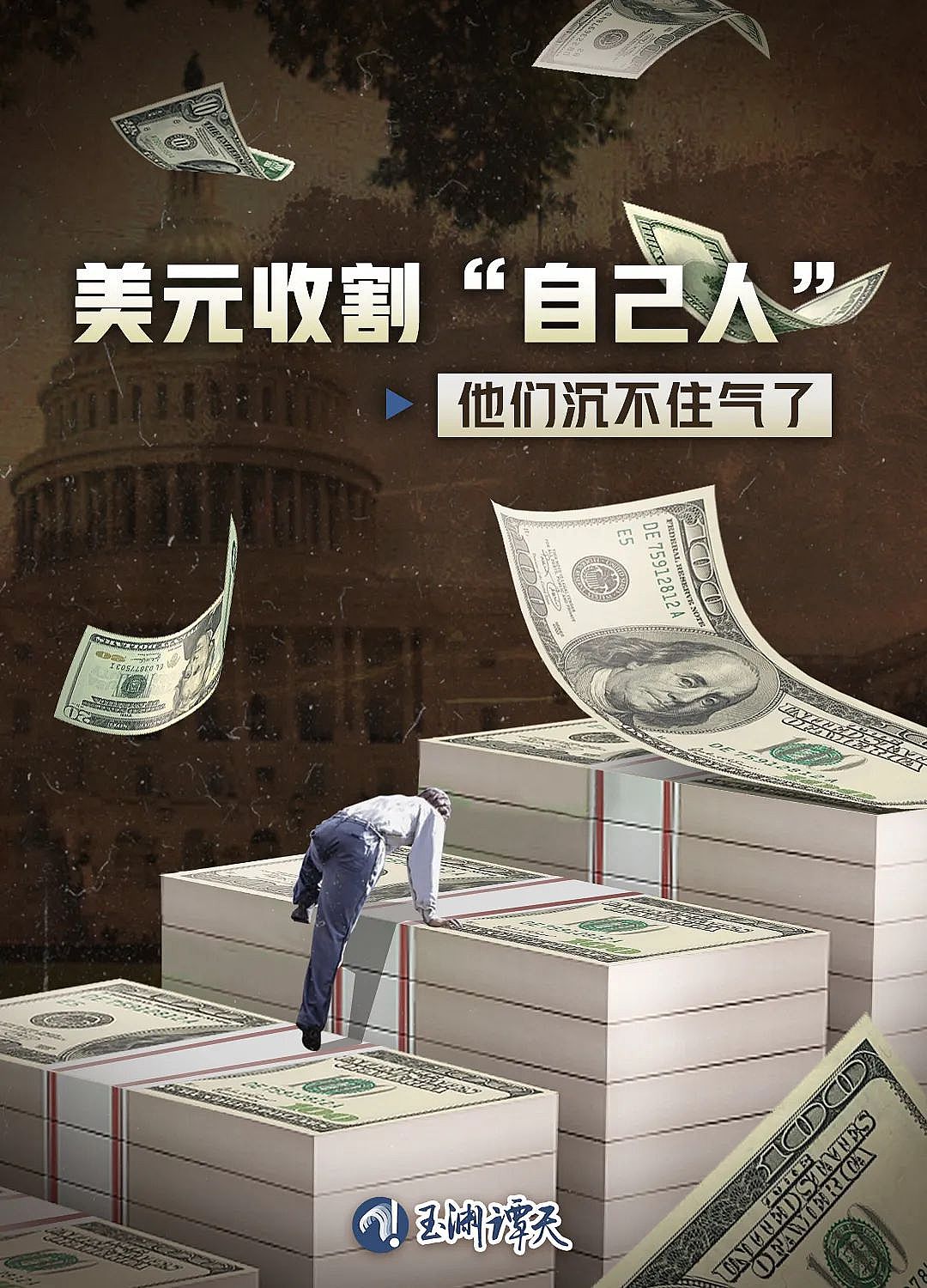

而与往常不同的是,今年,相较于新兴经济体,美元霸权对发达国家经济的破坏力更大。

这些国家中,不少都是美国所谓的盟友、伙伴。

为了保全自己,美元,开始收割“自己人”了。

迈克尔·赫德森曾在自己的著作《金融帝国》中深度剖析了美元霸权的形成与发展。美联储加息,美元回流美国,推高美元指数,这就导致非美元货币大幅贬值,美元流出国资产价格暴跌。为了防止资本外流、稳定汇率,其他国家被迫加息。这是美元在国际货币体系中所处的特殊地位带来的“溢出效应”。据统计,到上个月,对美元跌幅排名前十的货币中,日元、欧元、英镑“榜上有名”。面对美联储加息,这三家央行对加息似乎都“畏首畏尾”。过去,常常困扰新兴经济体的债务问题,这次成为发达国家迈不过去的一道坎。到今年6月,日本的债务余额已超过其国内生产总值(GDP)的2倍。中银证券全球首席经济学家管涛告诉谭主,日债被称为“全球三大坚硬的泡沫之一”,日本政府债务不可持续的话,对日本经济和全球经济带来的冲击会很大。美联储加息,日本如果跟着加息,那会令日本财政遭受巨大冲击。在目前的利率水平下,日本政府仅支付国债利息每年就需花费近10万亿日元。如果加息1个百分点,政府每年要多支付约10万亿日元的利息。但如果日本完全不加息,日元就会对美元贬值,投资者也会大举抛售日本国债。两害相权取其轻,日本央行选择在不加息的同时,加大对国债的购买力度,这就相当于在全球货币紧缩时代,日本却开启了“印钞机”模式。结果,只能是引发投资者更大规模的抛售。美联储如果再加息,就是把日债这个“炸弹”,放在火上烤。前不久,欧洲统计局公布的数据显示,到今年第一季度末,欧元区政府债务占GDP的95.6%。这个数据,较去年有所下降。但欧元区是一个整体,有些国家的债务,是“被平均”的:

||希腊政府债务占GDP比例为189.3%;

||意大利政府债务占GDP比例为152.6%;

要知道,根据欧盟的规定,成员国债务不应超过GDP的60%。管涛告诉谭主,此前,欧元区一直是负利率,这也降低了这些国家的融资成本,一旦加息,这些国家的借贷成本和融资成本都会上升,到时候债务负担就会越来越重,引发债务危机。意大利10年期国债收益率突破4%时,被市场视为欧洲债务的红线——在高于4%利率的发债成本下,意大利的财政负担不可持续。不可持续,也就意味着意大利主权债务违约的风险大增。而近期,意大利10年期国债收益率一度蹿升到4.8%。中国社会科学院世界经济与政治研究所研究员孙杰给谭主算了笔账:意大利公共债务规模大约为2.29万亿欧元,在不考虑其他因素的情况下,如果国债收益率上升一个百分点,这就意味着意大利政府要多支付229亿欧元的利息。更让欧洲央行担心的是,国际资本市场,已经盯上了意大利。8月,投资者做空意大利债券总规模超过390亿美元,达到2008年以来的最高水平。意大利的经济体量占到了欧元区经济总量的15%左右,意大利发生债务危机,会迅速蔓延到整个欧元区。

在债务危机面前,发达经济体面对加息都很谨慎,这也导致其在应对美联储加息时没有太好的手段,只能眼睁睁看着本国货币汇率不断下跌。面对美联储加息,发达国家眼下的局促在其他经济体中显得格外扎眼。发达经济体迈不过去的第二道坎,同样是与世界其他国家和地区格格不入的地方:这两年采取的超常规货币政策与财政政策埋下的隐患。把时间拨回到2020年,新冠肺炎疫情暴发后,部分发达经济体采取“躺平”的应对措施,在经济受到疫情冲击后,这些发达经济体采取超宽松的货币政策以及空前的财政政策,二者共同推升了总需求。另一方面,疫情阻断了产业链供应链,对总供给造成破坏,进一步加剧了通胀压力。

||当地时间2022年5月12日,美国新冠肺炎死亡病例数破100万

这其中,包括美国。为了应对通胀,美国可以激进加息,结果是让其他发达经济体的债务问题凸显。自上世纪80年代以来,美联储共有6轮显著的加息周期,几乎每一轮,都让新兴经济体受损尤甚。尤其是第一轮(1983年3月-1984年8月)和第三轮(1994年2月-1995年2月),前者推涨拉美债务危机,巴西、阿根廷、墨西哥等国遭受冲击,后者让多个新兴经济体货币汇率波动剧烈。这一次,轮到了发达经济体,这种转变的源头,还要再往前追溯——时间要回到2008年,金融危机后发达经济体在经济政策上的调整,是它们迈不过去的第三道坎。||2008年9月,雷曼兄弟公司申请破产后,纽约金融区的一名会计坐在长凳上2008年,按购买力平价计算,新兴市场国家和发展中国家经济总量已经超过发达国家。这也意味着,新兴经济体对发达经济体的依赖开始下降。也就是从那之后,新兴经济体开始降低对发达国家市场的依赖,进行经济结构性改革扩大内需。孙杰告诉谭主,2007年,欧盟成员国签署的《里斯本条约》中就有相关的表述,但这些年来进展不大。发达经济体发展水平高,消费水平高,潜在的挖掘空间有限。一些发达经济体对财政政策刺激与货币政策刺激形成了“依赖症”。英国经济学家、《极端不确定性》的作者约翰·凯在和谭主交流时表示,以英国为代表的发达国家没有对2008年的金融危机做出合理的反应。具体来说,如果从长期来看,西方经济体的金融服务业增长过快,它变得越来越脱离实体经济,这就导致自2008年金融危机以来产生了一系列的问题,西方国家还未准备好面对它们。当债务问题叠加常年以来的经济问题,再加上俄乌冲突导致的能源危机,发达经济体无法承受多重危机的重压,也在这轮美元加息中,显得格外“脆弱”。||德国化工巨头巴斯夫表示,天然气短缺让其不得不停产这轮美元加息对发达经济体的伤害,还不止眼前高企的通胀与不断刷新的能源价格。几天前,欧洲央行决定跟随美联储加息的脚步,加息75个基点,这是欧洲央行今年第三次加息。加息给欧洲经济发展前景蒙上阴影。国际货币基金组织(IMF)本月的预测显示,2023年,欧元区的经济增速仅为0.5%,欧洲会成为全球主要经济体之中增长最为缓慢的。最新的数据显示,10月,欧元区的制造业采购经理指数(PMI)初值录得46.6,连续四个月低于“荣枯线”。这也意味着,欧洲制造业活动进一步走弱。

实体经济如果进一步萎靡,最终作用到欧元身上,就是欧元对美元的“跌跌不休”。更糟糕的是,美联储仍没有停下加息脚步的意思,这势必会给全球经济增长再蒙上一层阴影,已经被推到悬崖边上的发达经济体,势必更加左右为难。美国通过“牺牲”盟友的方式,再一次解决了自身的问题。美元霸权,先是收割新兴经济体,现在又开始收割“自己人”,这就是美国解决经济问题的方式。迈克尔·赫德森告诉谭主,全球的“去美元化”已经开始了,各国现在需要设计一个新的体系。未来的规则不会像现行规则一样让各国成为美国“金融卫星国”。在未来规则之下,各国可以独立成为互利共赢体系的一部分,而非将经济盈余交由美国。

每个国家的决策,影响的不仅仅是当下,而是为未来埋下了伏笔。没有谁可以一直让别人替自己买单,也没有谁可以永远逃避为自己曾经的决定负责任。